卓创资讯:棉花价格继续下跌空间或有限

- 体育资讯

- 2024-12-19 11:21:06

- 3

卓创资讯棉花行业分析师陈彩娟

【导语】新棉增产且处于集中上市期,供应压力显现,而需求转淡,12月棉花价格在供需面压力下跌破前期震荡区间而下行。基本面驱动下12月下旬棉花价格或继续偏弱调整,但宏观面以及成本支撑,预计春节前棉价继续下跌空间有限。

供需面施压,12月棉花价格下跌

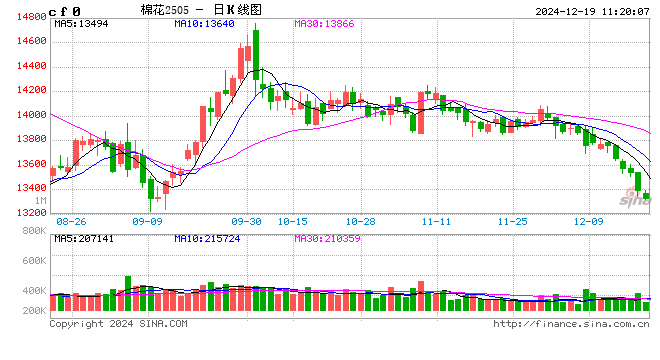

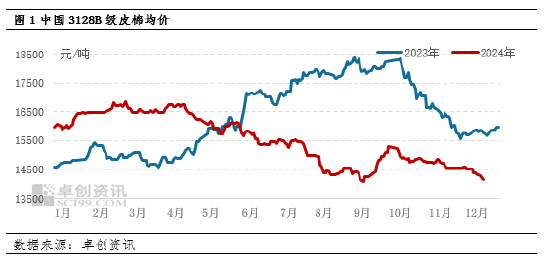

12月国内棉花现货价格如期下跌,且跌幅较11月扩大。据卓创资讯监测,截至12月16日,12月棉花现货均价为14408.73元/吨,环比跌幅1.67%,同比跌幅8.87%。12月16日,国内3128B级皮棉价格为14186元/吨,较11月底跌385元/吨,跌幅0.68%。驱动12月棉花价格下跌主要原因有两方面:一是新棉集中上市,商业库存累升,供应压力持续上升;二是需求转弱,新棉销售进度偏缓。展望后市,棉花市场供强需弱的格局将继续施压棉价,但成本以及宏观面利多对棉花价格形成支撑,因此预计棉价下跌空间有限。

棉花上市进度偏快

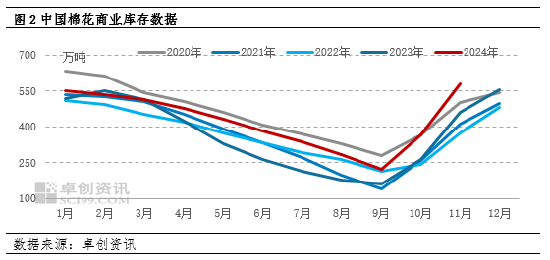

棉花丰产预期增强。新疆棉花采摘全面结束,籽棉交售也进入尾期,总体来看,今年棉花采收进度快于去年同期。截至2024年12月16日,新疆地区皮棉累计加工总量为530万吨,同比增幅为19.4%;新疆棉花公检量达475.64万吨,同比增幅16.8%。当前日度加工量维持在5万吨以上。因此卓创资讯预估,2024年全国棉花增产幅度大于之前预期,2024/25年度全国棉花产量预期将达到632万吨,同比增加60.5万吨,增幅10.59%。棉花丰产预期增强,供应压力增大,利空棉价,另外12月至明年1月仍处于集中加工上市期,对价格或形成利空驱动。

现货供应宽松

2024/25年度,国内棉花结转库存偏高,叠加新棉上市较集中影响,棉花商业库存持续上升,下游纺织企业、贸易商采购积极性均不高,纺企维持刚需小单采购,贸易企业也以短线操作为主,新棉市场出现销售进度缓慢的现象,棉花市场供应宽松且成交不活跃令价格承压。

需求平淡且后市预期不乐观限制棉花需求

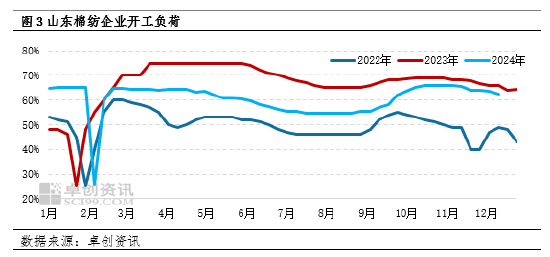

进入12月份,棉纺织市场下游需求趋淡,部分纺企因订单不足,开工负荷下降,叠加纺织品出口或面临高额关税,纺企采购原料棉花偏谨慎,限制棉花需求。据卓创资讯监测,截至12月12日,当周山东地区棉纺企业开工负荷62.60%,较前一周降0.80个百分点,同比下降3.20个百分点。

综上所述,棉花市场将延续供强需弱格局,价格走势仍承压,但宏观政策将对冲国外市场带来的负面影响,另外皮棉成本与市场价格倒挂,加工企业暂持棉观望,预计棉花价格在8-9月份触底的低点附近将获得有效支撑,春节前棉价继续下探空间有限。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

有话要说...