2019年中国体育馆行业市场现状及发展趋势分析 未来智能信息化升级改造将成为主流

- 体育资讯

- 2024-12-20 09:09:03

- 4

我国国有商业化程度有待提高

随着国家政策的实施与居民生活水平的不断提升,近年来,我国国有体育场馆发展迅速,对大众健身开放程度越来越高,现阶段我国的国有体育场馆对大众健身开放的情况较好。但是场馆的商业化程度有待进一步提高。

1、体育馆行业基本概况分析:定义、产业链、发展历程分析

体育场馆是进行体育锻炼和比赛的主要场所,是体育赛事运营的重要载体,也是发展的物质基础,在供给公共、构建公共体育服务体系和改善民生的进程中发挥着重要作用,体育场馆的发展规模和水平也是一个国家或地区经济发展水平和社会文明程度的重要标志之一。

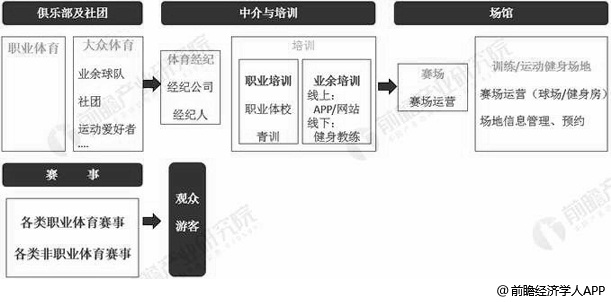

从产业链的角度来看,体育场馆的上游主要是及社团、中介与培训,下游则是各类职业或非职业的体育赛事。

体育场馆产业链全景图分析情况

资料来源:前瞻产业研究院整理

2、体育场馆发展阶段分析

公共体育场馆发展路径是一个连贯性的主体,因此,探索现阶段路径不容忽视其他时段的发展特征与不足,并对照合理规划制度选择原点,从而推动整个社会公共体育场馆的发展。整个演进路线是从政策主导到法律主导,从单项突破到整体推进,从理论创新到制度创新,从传统管制行政模式到现代公共服务型行政模式,从而为当今公共体育场馆的制度设计和路径选择创造条件。

在我国公共体育场馆制度演进过程中,不同发展阶段的制度形成背景、体育场馆存量状况、体育场馆增量状况、场馆经营资金来源、场馆经营管理方式及投资主体均有所不同。

3、体育场馆数量增速明显

近些年来,我国体育场馆发展迅速。据国家统计局最近一次公布的全国体育场地普查结果显示,截至2013年末,我国共有各类体育场地169.46万个,占地总面积为39.82亿平方米,建筑面积为2.59亿平方米,场地面积为19.92亿平方米。其中,室内体育场地16.91万个,场地面积0.62亿平方米;室外体育场地152.55万个,场地面积19.3亿平方米。

对比第五次全国体育场地普查(2003年1),全国体育场地数量增加84.45万个,用地面积增加了17.32亿平方米,建筑面积增加1.84亿平方米,场地面积增加6.62亿平方米;人均场地面积增加0.43平方米,每万人拥有体育场地数增加5.87个。

第五次与第六次全国体育场地数量普查对比情况

数据来源:前瞻产业研究院整理

4、中国体育场馆TOP1:天河体育中心

按场馆的面积来看,中国体育场馆占比面积最大的是坐落在广州的天河体育中心,达58万平方米,可容纳7.18万观众。其次是上海东方体育中心以及沈阳奥林匹克体育中心体育场。

中国体育馆按场馆面积TOP10统计情况

资料来源:前瞻产业研究院整理

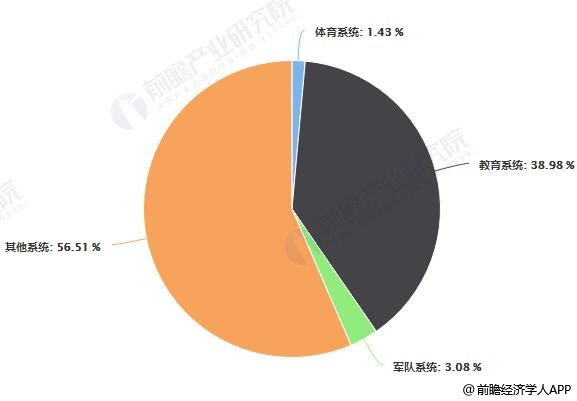

5、篮球场占体育馆的比重达36.32% 东部地区地区体育场地最多

从体育场馆的从属系统来看,目前从属于教育系统的体育场馆数量最多。据统计,教育系统管理的体育场地共计66.05万个,占38.98%;场地面积共计10.56亿平方米,占53.01%。其次是军队系统以及体育系统。

中国体育馆从属系统数量占比统计情况

数据来源:前瞻产业研究院整理

从体育场地类型来看,数量排名靠前的体育场地分别是篮球场、全民健身路径、乒乓球场、小运动场和乒乓球房(馆),共计124.80万个,占75.99%。

中国体育馆场地类型分布占比统计情况

数据来源:前瞻产业研究院整理

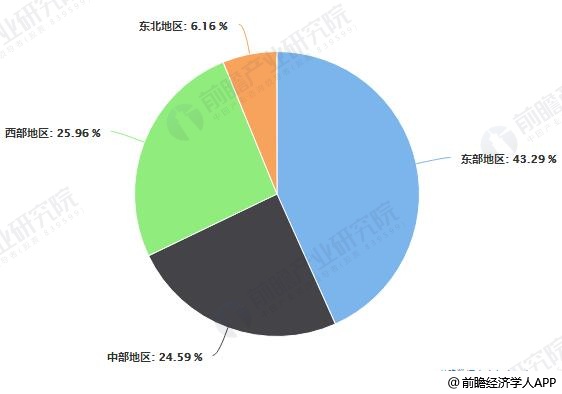

从体育场的地区分布状况来看,分布在东部地区的体育场地最多,达71.10万个,占43.29%;场地面积总计9.38亿平方米,占48.13%。其次是中部地区,体育场地数量共计40.39万个,占24.59%;场地面积共计4.18亿平方米,占21.43%。余下依次是西部地区及东北地区。

中国体育馆地区分布占比统计情况

数据来源:前瞻产业研究院整理

6、体育场馆典型运营企业

目前,整个体育场馆运营市场较小,行业的竞争者也相对较少。目前,体育场馆的运营企业主要有上海东亚体育文化中心有限公司、北京体育之 创文化传播有限公司、中体产业集团股份有限公司以及国家体育场有限责任公司。

7、体育场馆商业化程度较低

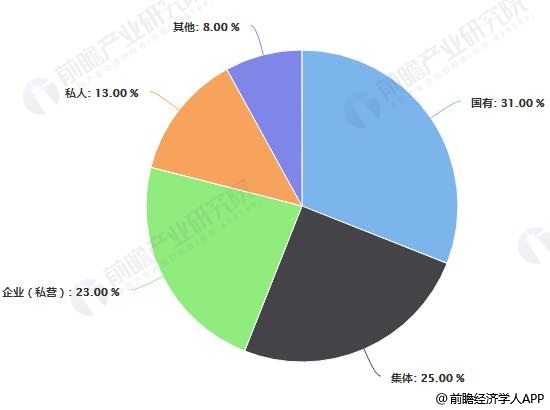

从投资主体上看,我国体育场馆以政府投资建设为主,商业化程度较低。其中国有经济成分的场馆占总数的 30.6%, 集体经济成分占总数的 25.5%,企业(私营)占 23.0%,私人占 12.8%,剩余 8.1%为外商独资、中外合资和港澳台投资。可以看出,我国超过一半的体育场馆都为政府机构所有,而这部分场馆由政府机构下属单位负责运营,实行财政拨款制度,缺乏激励机制使得相关事业单位没有足够的动力去精心运营体育场馆。

中国体育馆类型按经营主体性质划分情况

数据来源:前瞻产业研究院整理

而商业化程度较低又进一步导致场馆没有后续资金投入和专业团队运营,造成我国很多大型体育场馆对外开放时间短,或者直接不对外开放,造成有场馆公众却无处运动的尴尬局面。据统计,目前不开放的体育场馆达12.35%,每年开放1-90天的场馆占2.84%,每年开放90-180天的场馆占8.69%;每年开放180-270天的场馆占12.35%。

除了商业化程度较低的问题以外,我国体育场馆行业还存在以下问题:运行机制不通畅、问题的存在往往也意味着存在很大改善的可能,尤其是我国当前体育产业获得国家强力支持的大背景下,场馆运营这一块存在很大的市场化运作空间,作为重资产行业,如何利用好运动场馆并产生经济效益一直是一个很大的难题。

8、国内体育场馆望迎来智能化改造革命

目前,国内场馆硬件设施与国外有很大差距,随着国内赛事举行需求的不断扩大,国内体育场馆将迎来智能化改造革命,场馆改造市场规模将持续扩大。

大城市由于土地有限,加之地价很高,所以不会选择新建大型场馆,对于原有的场馆进行智能信息化升级改造将成为主流。

加之许多体育场馆使用时间都已超过10年,设备老化也会带来体育场馆的改造需求,未来体育场馆改造市场规模将持续扩大。

体育场馆的改造主要包括对场馆建筑钢结构的改善以及升级场地和智能化系统,场地改造主要包括观众席改造、球场草坪或地板的升级;

智能化系统升级包括增设大型LED显示屏、音响、照明系统及数据统计控制系统。以国外经验来看,体育场馆的改造主要目标是实现光电系统的升级改善,提高场馆信息化及智能化,提升观赛体验,未来我国大型体育场馆的改造也将如此。

以上数据来源及分析请参考于前瞻产业研究院发布的《》。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

有话要说...