猪肉:屠宰企业入库谨慎 冻品库容率缓慢提升

- 体育

- 2025-03-19 11:32:04

- 5

- 更新:2025-03-19 11:32:04

卓创资讯肉类资深分析师李素杰

【导语】2025年春节过后,全国重点样本屠宰企业冻品库容率缓慢提升,仍不及2024年年末水平。受到冻品入库旺季支撑,库容率处于增加状态;但又受限于生猪价格偏高影响,库容率增加空间有限。前期暂未释放猪源或后置,届时生猪价格或跌至低点,屠宰企业或进行冻品入库操作,库容率不乏增加可能。

1.屠宰企业多处于观望状态,冻品库容率缓慢增加

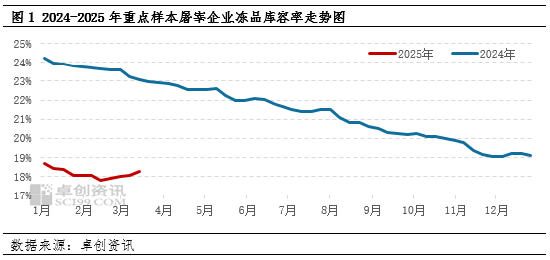

2024年屠宰企业库容率震荡下滑,由年初的24.23%降至年末的19.13%,屠宰企业年内处于出库状态,因此2025年年初屠宰企业库存量偏少,资金压力亦较小,但由于春节以后,生猪价格暂未跌至业者心理预期的入库价格,因此目前多处于观望状态,入库亦较为谨慎,库容率在缓慢增加。根据卓创资讯数据监测显示,春节后全国重点样本企业库容率缓慢小幅增加,截止到3月13日,库容率为18.27%,较2月初仅增加0.18个百分点,仍不及2024年年末水平。受到冻品入库旺季支撑,库容率处于增加状态;但又受限于生猪价格偏高影响,库容率增加空间有限。

2.冻品入库处于季节性旺季,支撑库存增加

猪肉冻品消费呈现明显淡旺季特征,春夏多属于冻品消费的淡季,秋冬多属于冻品消费的旺季。2024年冻品猪肉供应较为充足,淡旺季消费被弱化。冻品猪肉分割品消费淡旺季与白条猪肉消费存在一定程度的差异性,且不同品目之前淡旺季区别性较大。根据卓创资讯监测冻品库容率近十年的月度库容率环比变化值看出,2-6月份冻品库容率环比多为正值,且处于上升态势,此阶段受储存运输及新鲜度影响,冻品猪肉订单较少,屠宰企业入库量大于出库量;而7月至次年1月份冻品库容率环比多为负值,且处于下降走势,此阶段受腌腊、灌香肠、节日等提振,食品厂采购量增加,冻品猪肉订单量增加,屠宰企业出库量大于进口量。因此目前处于入库的季节性旺季,进而支撑库存增加。

3.猪价暂若跌至业者预期,库容率或震荡小幅增加

2025年开年以来,生猪价格呈现下跌趋势,但整体跌幅有限。根据卓创资讯数据监测,截止到3月17日,1-3月份生猪月均价分别为7.88元/斤、7.43元/斤、7.38元/斤,环比分别下滑0.26%、5.69%、0.68%,即3月份较1月份仅下滑0.5元/斤水平,但从消费端来看,1月份属于春节前宰量高峰,2-3月份处于年内宰量低点,消费冰点,但生猪价格并未跌至业者预期,部分屠宰企业仅有少量主动入库行为,且持续时间仅有1-2天(除承接国储订单外)。

根据卓创资讯对屠宰企业心理入库预期调研,多数屠宰企业预期生猪价格跌至“7元/斤”以下时,或开启大批量主动入库操作。由于目前生猪受二次育肥、压栏缩量、国储订单等利多因素支撑,生猪出栏量或处于年内较低水平,但前期暂未释放猪源或后置,届时生猪价格或跌至低点,屠宰企业或进行冻品入库操作,但由于冻品入库亦对生猪价格存利多支撑,如此循环,因此冻品库容率或震荡小幅增加。

有话要说...